核心提示:清科集团近日公布,在国际金融危机加剧深化和世界经济增长放缓的形势下,2008年第三季度中国创业投资市场回归理性,募资热度消退,投资水平大幅回落,退出通道收窄。

10月16日消息,清科集团近日公布,在国际金融危机加剧深化和世界经济增长放缓的形势下,2008年第三季度中国创业投资市场回归理性,募资热度消退,投资水平大幅回落,退出通道收窄。

据清科研究中心统计,本季度共有17家中外创投新募集20支基金,其中新增可投资于中国大陆的资金额仅为4.92亿美元;从投资方面来看,有109家企业得到创投机构的资金支持,已披露金额共计7.88亿美元,较上季度有明显的回落,投资案例数减少了50起,投资金额降低了34.6%。本季度的投资格局出现新的变化与特点:在行业投资基本格局未变的同时,广义IT行业的投资明显降温,投资案例数和投资金额占比均降至35.0%以下;扩张期企业占比仍过半,初创期企业投资回暖;投资规模倾向中小额,大额投资更加谨慎;本季度退出交易陷入低迷,境内资本市场仍然担当主要退出渠道。

VC募资热度消退 人民币基金唱主角

在第二季度募资勇攀高峰之后,本季度中国创投市场募资开始大幅回落。三季度中外创投机构新募20支基金,共募集资金4.92亿美元,与上季度相比新募基金数量减少了一半,募资额下降了83.7%;与上年同期相比,新募基金数量增加了7支,但融资额减少了62.8%。

本季度,全球金融危机进一步蔓延和深化,中国创投市场和投资机构也受到了负面的影响。首先,全球金融环境的恶化使得LP(尤其是外资LP)管理的资产缩水,并使其投资策略趋向保守;其次,全球股票市场持续低迷下挫、新股发行减缓,使创投的退出通道收窄,致使创投机构的投资更加谨慎,或放缓投资节奏,或延缓新基金的募集;此外,另一个比较重要的原因是,本季度新募基金中有90.0%为人民币基金,而人民币基金的募资规模相对较小。以上三点导致本季度新基金的募资金额明显降低。

三季度本土创投新募基金数和新募资本量均超越外资创投,成为中国创投市场上的主角。本季度共有14家本土机构募集了16支人民币基金,募资总额3.91亿美元,分别占新募基金总量的80.0%和79.3%。在地方政府的积极引导和鼓励下,本季度本土创投仍保持着较高的募资热情,纷纷联合地方政府设立市、县级的创投基金,如本季度16支新设本土基金中,就有12支是由地方政府直接或间接参股设立的。

本季度有2家外资机构增资,总金额为6,500.00万美元。外资创投新募基金数量、金额和规模均有明显下降。此外本季度还有2支合资基金成立,共募集资金3,665.69万美元,这2支合资基金均属于人民币基金。

VC投资趋于保守,五年来首度同比下滑

本季度共有109家中国企业获得创投机构的投资,其中99家已披露的投资金额共计7.88亿美元。总体来看,本季度中国创投投资开始回落。从环比来看,本季度一改往年逐季走高的投资趋势,而较上季度有明显的回落,投资案例数减少了50起,投资金额降低了34.6%。从同比来看,本季度投资案例数虽保持在五年来同期最高水平,但投资金额比去年同期减少了12.1%,五年来首度同比下滑。

本季度人民币投资增长迅速,以65个案例一举占据近六成份额,近年来首次在投资案例数上超过外币投资;从投资额来看,人民币投资占比也大幅上升,3.70亿美元的投资额占了本季度投资总额的47.0%,比上季度的24.7%增长了近1倍,进一步缩小了与外币投资在金额上的差距。

受全球金融危机蔓延和深化影响,本季度中国创投市场募资出现大幅下滑,创投投资的资本供给尤其是海外资本供给开始收紧。但由于近几个季度以来中国创投市场出现募资高潮,储备了大量创投资本,因而使本季度创投投资在回落之余仍保持了较高的投资水平。但在全球金融危机阴影及世界经济衰退的预期下,中国创投投资增长开始放缓,投资趋于保守,企业估值逐步下降,创投市场进入调整阶段。

行业投资格局未变,广义IT投资明显降温

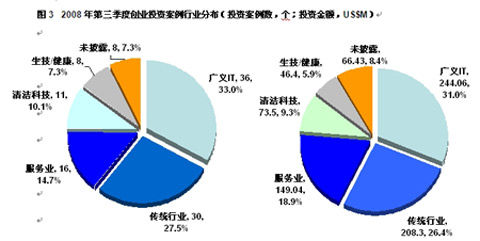

本季度创业投资的行业分布格局并未发生大的调整,仍保持着广义IT行业领先、传统行业和服务业紧随其后、生技/健康和清洁科技行业投资略少的局面。但是本季度广义IT行业的投资明显降温,投资案例数和投资金额占比均降至35.0%以下,广义IT与传统行业、服务业间的差距大幅缩小;传统行业、清洁科技、生技/健康行业的投资占比则有所提高。

上季度广义 IT行业的投资占比小幅回暖之后,本季度广义IT行业投资案例数和投资金额占投资总量的比例双双降至35.0%以下,其中投资案例数占比33.0%,投资金额占比31.0%,较上季度的42.1%和45.9%有大幅缩水。本季度广义IT行业共发生36个投资案例,披露金额的33个案例共涉及投资金额2.44亿美元,仍以微弱优势领先于其他行业。具体到二级行业,通信/电信是本季度广义IT行业中最受欢迎的投资领域,而IT服务获得的投资金额最高,互联网的首要地位被撼动。

本季度传统行业有30个投资案例,占投资总数的27.5%;共获得投资金额2.08亿美元,占投资总额的26.4%;投资案例数和投资金额占比均超过25.0%。服务业有16个投资案例,披露的投资金额为1.49亿美元,分别占投资总量的14.7%和18.9%,居各行业的第三位。本季度传统行业和服务业内的投资仍比较分散,其中相对受到较多关注的是机械制造、农/林/牧/渔、食品&饮料、物流、教育与培训、零售、金融、餐饮、娱乐与休闲等投资领域。

扩张期企业占比仍过半,初创期企业投资略有上升

本季度扩张期企业仍获最多关注,成熟期的单笔投资额仍然最高,同时初创期企业的投资回暖,初创期平均投资额增加逾100.00万美元,投资案例数和投资金额占比均有所上升。

本季度有60家扩张期企业获得投资,占案例总数的55.0%,高居第一;处于初创期的企业有30家,占案例总数的27.5%;成熟期企业有12家,占案例总数的11.0%。

从投资金额上看,处于扩张期的企业获得了4.69亿美元的投资,占投资总额的59.5%,领先其他各个阶段;成熟期企业获得了1.49亿美元投资,初创期企业获得1.07亿美元投资。

投资规模倾向中小额,大额投资更加谨慎

本季度披露金额的99个投资案例中有90个案例的投资规模低于2,000.00万美元,投资规模明显倾向中、小额。投资规模在500.00万美元以下的案例数量和金额占比与上季度基本持平;投资规模在1,000.00-3,000.00万美元的案例数量和金额占比有明显增加,而投资规模在5,000.00万美元以上的投资案例则有明显减少,与上季度形成鲜明对比。这表明:首先,在本季度动荡的全球经济大环境下,创投机构在大额投资项目的选择上更加谨慎;其次,使用人民币投资因而投资额度相对较小的本土创投逐渐成为中国创投市场上的重要力量。

退出通道全面收窄,退出交易陷入低迷

本季度中国创投市场共发生19笔退出交易,比去年同期减少了16笔,比上季度减少了17笔。全球股市转冷收窄了IPO退出通道,也限制了创投机构实施上市后减持,导致本季度创投市场退出交易陷入低迷。

从退出的行业分布看,本季度广义IT行业以9笔退出交易居各行业之首,传统行业则以5笔交易位居第二,清洁科技行业和生技/健康行业分别有2笔和1笔退出交易。

从IPO退出情况来看,本季度共有8家创投支持的企业获得IPO退出,并构成11笔退出交易。其中,8家IPO企业中就有6家在深圳中小板上市,有1家在纽交所上市,有1家在欧交所创业板上市,香港市场则没有发生创投支持的IPO事件。境内资本市场在本季度仍然是创投机构的主要退出渠道。

从创投机构类型来看,本季度19笔退出交易中,本土创投就占了12笔,远远领先于外资创投机构。外资创投机构所依赖的境外资本市场受全球金融危机的影响,新股发行大幅萎缩,直接导致外资创投的退出大幅减少。

Tel:4008-598-678

Do You Best,Mutually Promote Symbiosis

ad@nqianjin.com